銀行がビットコインを顧客のために保管する、これはもはや仮定の話ではない。イタリアでは規制された現実となった。MiCAのもとで銀行による暗号資産カストディは厳格なルール、異なる認可プロセス、そしてカストディと取引を明確に分ける論理に従う。金融庁(FSA)が参照する欧州規制の先行事例として、日本の投資家にとっても注目すべき動向だ。

このガイドでは、銀行がデジタル資産を保管するとはどういう意味か、欧州規制のもとで誰がそれを行えるのか、なぜイタリア初の銀行がトレーディングではなくカストディを選んだのか、そして暗号資産を保有する人にとって何が変わるのかを解説する。

銀行における暗号資産カストディとは何か

暗号資産のカストディとは、その資産を管理する鍵を安全に保管し、顧客に代わってアクセスと送金を保証することを意味する。銀行は保有資産の価値に賭けるわけではない。安全に保管し、移動できる状態にすることが役割だ。

デジタル金庫と考えると分かりやすい。中に入っているのは金ではなく、暗号鍵だ。セルフカストディとの違いは責任の所在にある。シードフレーズを自分で紛失すれば、問題は自分だけの話だ。しかし監督下にある銀行が保管すれば、銀行システム特有の管理、責任、保護が機能する。日本の文脈では、JVCEAの自主規制規則に相当する保護が欧州では銀行規制の枠内で提供される点が特徴的だ。

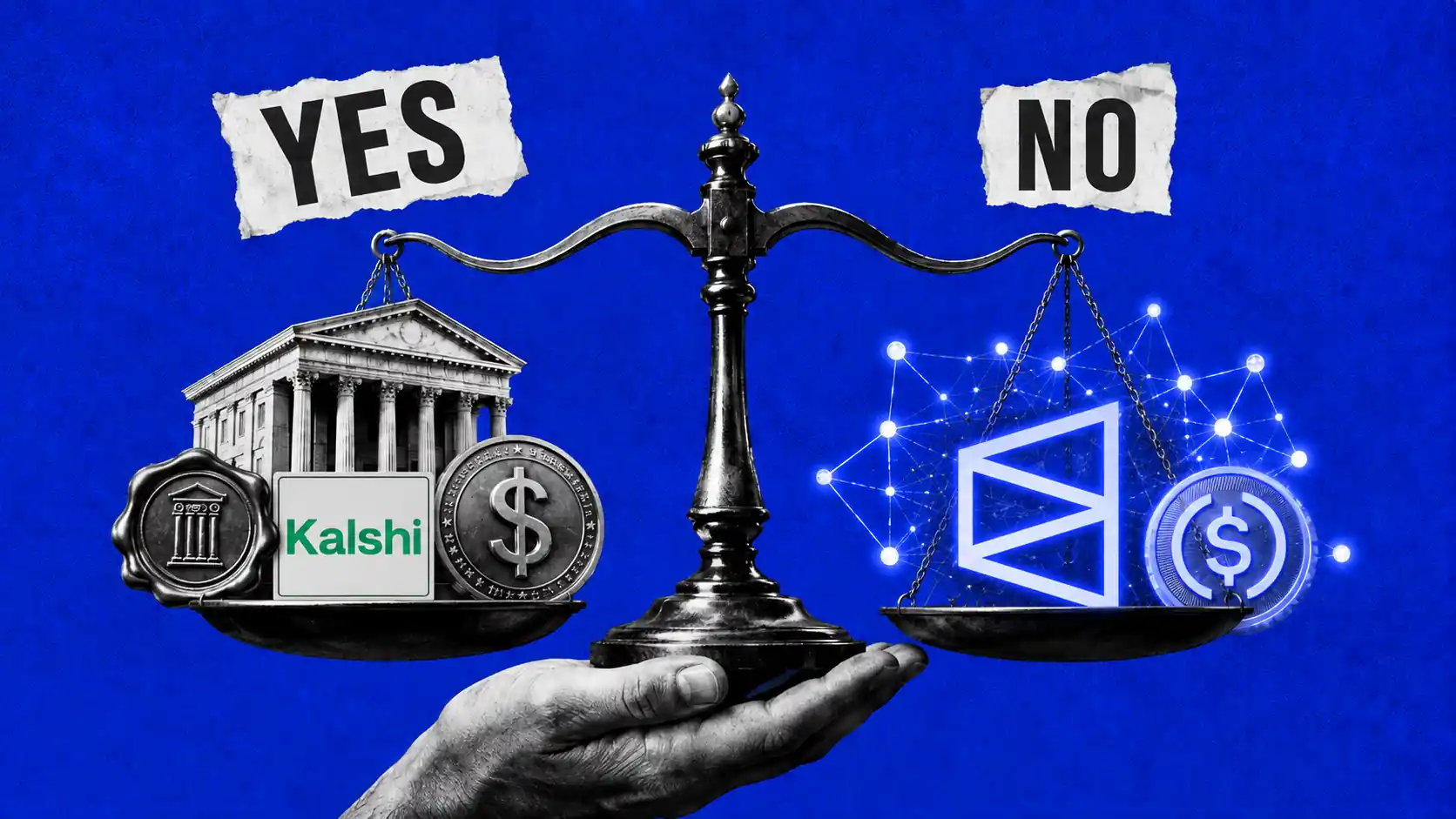

カストディは取引とは別のサービスだ。保管と送金は一つのこと、売買プラットフォームの運営は別のことだ。MiCAはこれらを別個のサービスとして扱い、それぞれに要件を設けている。

MiCAへの二つの道:完全ライセンスと通知

EU規則(EU)2023/1114、いわゆるMiCAは、暗号資産サービスを認可を受けた事業者のみに限定している。欧州で合法的にサービスを提供するには、CASPレジーム(Crypto-Asset Service Provider)の要件を満たす必要がある。ただし、全ての事業者に同じ道が用意されているわけではない。

一つ目は完全ライセンスだ。純粋な暗号資産事業者、つまり取引所向けのものだ。イタリアではMiCAR第62条・第63条に基づき、バンカ・ディタリアの意見を経てConsob(コンソブ)が認可を付与する。申請ごとに2万ユーロの監督負担金が必要で、財務・組織要件も厳しく、長い道のりだ。

二つ目は通知だ。銀行や投資会社(SIM)など既存の監督対象機関が、デジタル資産へ事業範囲を拡大したい場合に活用できる(MiCAR第60条)。既に規制下にある事業者はゼロから始める必要がない。認可を行った当局、銀行の場合はバンカ・ディタリアに通知するだけで、事業範囲を拡張できる。

この非対称性が一つの事実を説明する。完全ライセンスは高い壁であり、移行期間を生き残った事業者の数は激減した。

EU暗号資産事業者:MiCAによる淘汰

出所:ESMAレジストリおよびESMA市場推計、2026年

日程も重要だ。カレンダーには明確な期限が設定されている:

- 2024年12月30日:MiCAがEU全域で完全適用開始。

- 2026年6月30日:イタリアではOAM登録VASPの移行期間が終了(政令95/2025によって延長、OAM公式サイト参照)。

- 2026年7月1日:EU全体でMiCA移行期間が完全終了。認可を受けていない事業者は欧州顧客にサービス提供不可。

認可申請中の事業者にとって、イタリアでのCASP認可プロセスは依然として厳しく、手続きの詳細はConsobのCASP専用ページに公開されている。

バンカ・セッラの事例:なぜトレーディングではなくカストディか

実は、2026年5月27日、バンカ・セッラはバンカ・ディタリアへの通知を完了し、暗号資産サービスへの参入を認められたイタリア初の銀行となった。手続きには40日間を要した。この選択を物語るのは速さではなく、方向性だ。

ビエッラに本拠を置くこの銀行が目指すのは、リテール向けトレーディングではなくカストディと送金だ。デジタル資産の送受信と保管を、当初は法人・機関投資家向けに提供し、2026年末までのサービス開始を予定している。

その理由はリスクと評判にある。カストディはトレーディングより予測可能な業務だ。銀行はパフォーマンスではなく安全性を保証する。総運用資産500億ユーロ、310万人以上の顧客を抱えるセッラには守るべき評判があり、カストディの方がその要件に適している。

インフラは急造ではない。資産セキュリティとマネーロンダリング対策分析において技術パートナーと連携し、2022年にイタリア銀行のFintech Milano Hub内で実施された実証実験から生まれた。詳細はイタリア初の暗号資産認可銀行、Banca Sellaの分析で確認できる。

イタリアで暗号資産を保有する人に何が変わるか

言い換えると、ユーザーにとって。銀行カストディはリスクプロファイルを変えるものであり、Bitcoinの価格を変えるものではない。秘密鍵の管理をアプリや取引所から、監督下に置かれた責任主体へと移す。シードフレーズの紛失やサイバー攻撃といった自己保管リスクを軽減する効果がある。

税務上の問題は依然として残る。2026年1月1日からイタリアでは暗号資産のキャピタルゲインに33%が課税され、MiCAR準拠のユーロ建て電子マネートークンに限り26%の例外が設けられている(イタリア財務省の2024年予算法に基づく)。銀行でカストディを行っても税率は変わらない。変わるのは、取引の追跡可能性だ。

この問題は33%のキャピタルゲイン課税と、2026年からAgenzia delle Entrateへデータを自動送信するDAC8と密接に絡み合っている。イタリアの銀行をカストディアンとして利用すれば、確定申告に役立つ整然とした記録が得られる。

期限の問題もある。2026年7月1日の移行期限を前に、多くのユーザーは自分が利用するオペレーターのステータスを確認する必要が生じる。規制を受けた銀行カストディアンは、この観点から最も保守的な選択肢だ。

イタリアだけではない:欧州の銀行と暗号資産

むしろSellaは単独で動いているわけではない。ドイツではCommerzBankがBaFinからカストディライセンスを取得した。フランスではBPCEグループが専用子会社を通じて数百万人の顧客に暗号資産サービスを提供している。スイスではUBSがプライベートバンキング向けにBitcoinとEthereumへのアクセス提供を準備中だ。

共通の方向性は明確だ。欧州の銀行は投機的トレーディングを避け、カストディ、決済、インフラの構築に注力している。セキュリティと信頼という自らの強みが最も発揮できる領域だからだ。Sellaを含む複数の金融機関は、ユーロ建てステーブルコインに向けた銀行コンソーシアムにも参加している。

欧州の機関向け暗号資産インフラは、認可を受けた銀行、規制下のカストディアン、トークン化決済を軸に構築されていく。MiCAが共通ルールを提供したことで、従来型銀行をデジタル資産から遠ざけていた不確実性が解消されつつある。

実務上のまとめ

- カストディとトレーディングは別物:銀行は保管と移転を担うのであり、売買を仲介するわけではない。

- MiCAの2つの経路:完全ライセンス(純粋な暗号資産事業者向け、Consob管轄)と通知(既存の監督下にある銀行向け、イタリア銀行管轄)。

- 重要な日程:イタリアは2026年6月30日、EU全体は2026年7月1日。

- イタリア初の事例:Banca Sella、2026年末までに法人・機関投資家向けカストディおよび移転サービスを開始予定。

- 税制は変わらない:キャピタルゲインへの課税は33%のまま。銀行での保管によって税負担は軽減されない。

よくある質問

イタリアの銀行はすでに私の暗号資産を保管できるか

可能だ。制度的な枠組みはすでに整っている。Banca Sellaが最初の認可取得行であり、2026年末までにサービスを開始する予定で、当初は法人・機関投資家向けに限定される。

銀行カストディを利用すれば取引もできるか

そうではない。カストディは保管と移転に関するサービスだ。トレーディングは別個の認可を要する異なるサービスであり、銀行は現時点ではそこに踏み込まない傾向がある。

銀行に暗号資産を預けると課税方法は変わるか

変わらない。2026年以降、キャピタルゲインへの税率は33%のままだ。銀行がカストディアンとなることで追跡可能性は向上するが、税負担は変わらない。

完全ライセンスとMiCA通知の違いは何か

完全ライセンスは純粋な暗号資産事業者向けの正規ルートだ。通知は銀行など既存の監督下に置かれた事業者向けに設けられた、より簡略化された手続きとなっている。

2026年7月1日以降はどうなるか

CASPとして認可されていない事業者はEUの顧客にサービスを提供できなくなる。その期日前に、利用しているオペレーターのステータスを確認しておくことが賢明だ。

本コンテンツは情報提供のみを目的としており、税務、法律または投資に関するアドバイスを構成するものではありません。暗号資産は価格変動が大きく、規制・税制は変更される可能性があります。