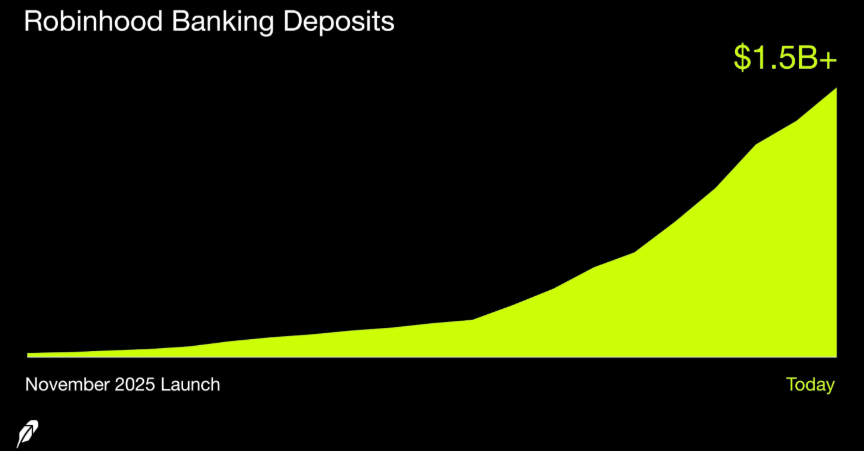

フィンテック業界に大きな変化が訪れています。Robinhood Markets(HOOD)のCEO、ブラッド・テネフ(Vlad Tenev)氏は最近、Robinhood Bankingの預金残高が15億ドルを超えたと発表しました。わずか数カ月での急成長であり、日本の暗号資産規制の最前線にいる投資家にとっても注目すべきグローバル動向です。

この成果は約10万人に迫る入金済み顧客によるものです。預金残高はわずか3週間で50%増加しました。驚異的な成長速度と言えるでしょう。

このサービスは2025年11月に開始されました。Robinhood Gold会員専用の特典として提供されており、FDIC(米国連邦預金保険公社)保護付き当座預金口座と、Coastal Community Bankを通じた高利回り貯蓄口座を提供しています。

Robinhood Bankingの成長軌跡は目を見張るものがあります。2025年12月時点では預金残高はわずか1億ドルでした。2026年1月には既に3億ドルの収益を上げ、顧客数は2万人に達しました。3月初めには10億ドル、65,000口座に到達。最新データでは1カ月足らずで預金がほぼ倍増しています。

注目すべき点は、顧客1人あたりの平均預金額が15,000ドルという数字です。これは単なるお試し利用ではなく、ユーザーが主要な銀行口座をRobinhoodへ移管していることを示しています。日本においてSBI VC TradeやbitFlyer、Coincheckといった暗号資産交換業者が総合的な金融サービス拡充を進めている動きと共鳴する潮流です。

テネフ氏の戦略は、株式・オプション・暗号資産・クレジットカード・退職年金口座を一つに統合した「スーパーアプリ」の構築です。2025年にRobinhoodは680億ドルの純預金を記録し、Gold会員数は420万人に達しています。

一方、CoinbaseはFSA(金融庁)が重視する消費者保護の観点で注目されるような当座預金口座やFDIC保護貯蓄を提供していません。Coinbaseの流動性機能は米ドル残高によるトレーディングと、Coinbase OneサブスクリプションにひもづいたUSD Coin(USDC)利回りに依存しています。

Coinbaseのステーブルコイン事業は2025年に13億5,000万ドルの収益を上げており(前年の9億1,100万ドルから増加)、相当な規模に達しています。しかし、その将来は不透明です。2025年7月に署名されたGENIUS Actは、ステーブルコイン発行体が保有者に利息を支払うことを禁じています。さらに上院で審議中のCLARITY Actの規定により、CoinbaseによるUSDC報酬の提供がさらに制限される可能性があります。日本では金融庁(FSA)とJVCEA(日本暗号資産取引業協会)が雑所得課税(最高55%)の下でステーブルコインの取り扱いを厳格に管理していますが、米国のこうした規制動向も日本市場に間接的な影響を与えうるものです。

一方Robinhoodは、スイーププログラムを通じて預金者1人あたり最大250万ドルのFDIC保護を提供しています。Coinbaseは現金やUSDCに対して同様の保護を提供することができません。

両社とも「金融スーパーアプリ」という同じゴールに向かって走っていますが、出発点が異なります。Robinhoodは株式からスタートし、クレジット・暗号資産・バンキングサービスを追加しました。Coinbaseは暗号資産からスタートし、24時間株式取引を追加しました。同じ目的地に向かって、異なるルートを走っている格好です。

テネフ氏は「Robinhood Bankingが預金15億ドルというマイルストーンを達成した」と宣言しました。市場の反応も好意的で、HOOD株は3月30日に6.35%上昇しました。2025年10月の過去最高値152.46ドルから40%下落しているものの、前年比では依然85%高い水準にあります。

強力な人口統計学的優位性

Robinhoodの重要な強みの一つは若年ユーザー層です。2,700万ユーザーの75%が44歳未満です。これは日常的な金融サービス競争においてRobinhoodに重要な人口統計上の優位性をもたらしています。対照的にCoinbaseは2021年以降、月間アクティブユーザー数が増加しておらず、収益が依然として変動性の高い暗号資産市場に依存しています。Robinhoodが若年層というベースから成長を享受する一方で、Coinbaseは停滞するユーザー基盤と不確実な市場という二重の課題に直面しています。