金融機関はついにビットコインのボラティリティと共存することを学んだ。理由は簡単で、ボラティリティは測定可能であり、洗練された戦略によって管理可能だからだ。

ファンドはオプションや先物で価格変動をヘッジできますが、薄いオーダーブック、スプレッドのオーバーハング、リバランス中に見えるスリッページによって発生するコストはヘッジできません。要約すると、流動性は見出しよりも重要である。

スポットレイヤー:深さと「リフィル」容量

分析の最初のレベルはスポットの執行です。多くの場合、買値と売値のスプレッド(最良の買値と最良の売値の差)を見るだけですが、これは誤解を招きかねません。

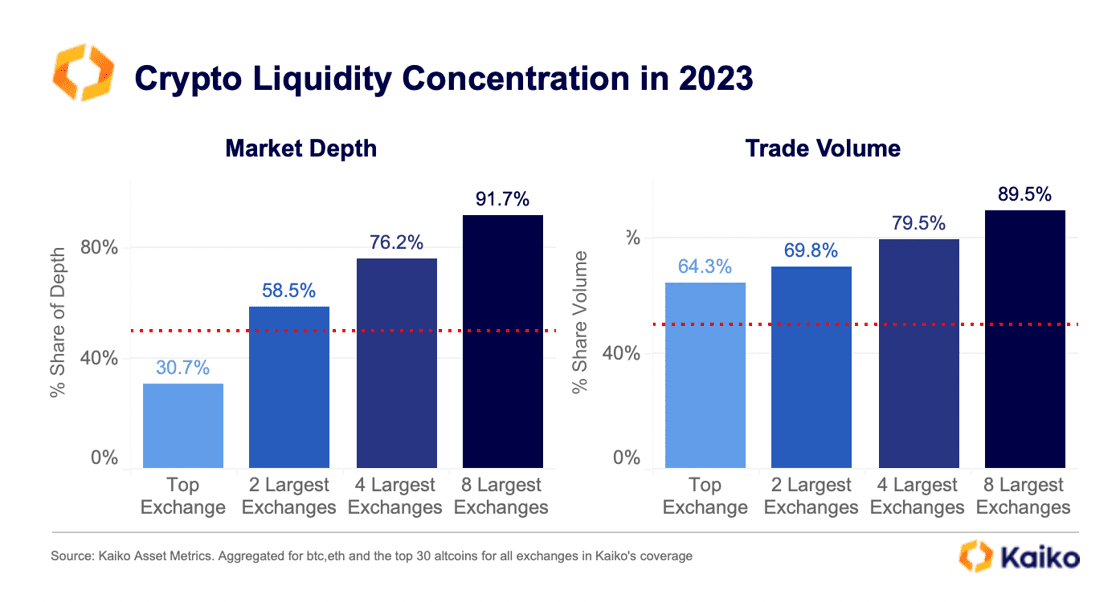

開高が行ったような業界研究では、市場の深さを1%で監視することを示唆しています。この深さが減少すると、小さな注文サイズでも不釣り合いな値動きを引き起こす可能性があります。もう1つの重要な要因は「リフィル」、つまり大口取引の後に流動性がオーダーブックに戻るスピードである。

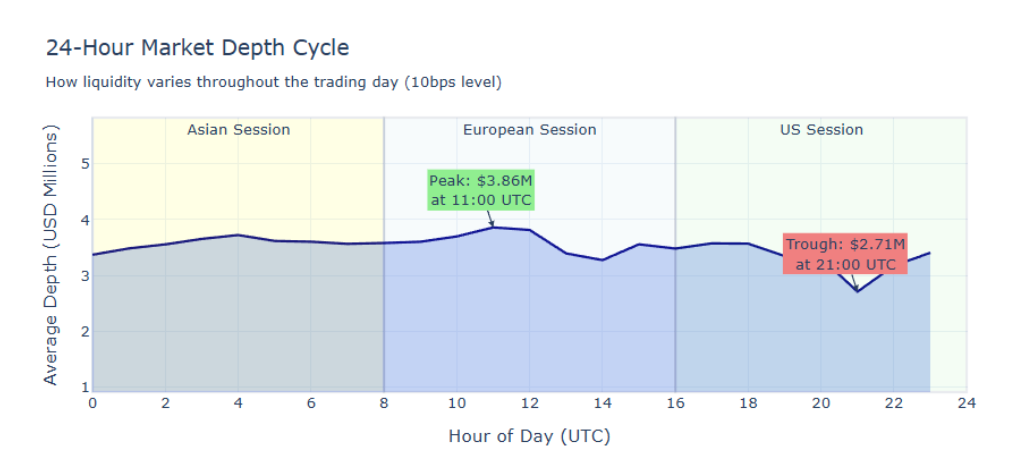

時間的要因:流動性は一定ではない

ビットコインは1日24時間取引されていますが、機関投資家の流動性は均等ではありません。Amberdataからのデータは、日中と週中のリズムを示しています:市場の深さは、大規模な金融センター間の重複する営業時間外では劇的に縮小する傾向があります。

つまり、ニューヨークやロンドンの時間帯には堅調に見える市場が、夜間や週末の時間帯には機械的にもろくなるということです。

デリバティブとETF:ストレスの伝達者

スポット市場が先細りになると、デリバティブの比重が高まります。永久スワップや先物はレバレッジを集中させることができる。資金調達金利が上昇しすぎると、ポジショニングは「混雑」し、脆弱になる。ETFは両義的な役割を果たす。ETFは、投資家が原資産であるビットコインに直接触れることなく株式を取引できる流通市場を形成します。

ステーブルコイン:目に見えないキャッシュインフラ

最後の柱はキャッシュモビリティです。機関はBTCの流動性だけでなく、担保や現金を移動させるための信頼できる「バイナリー」を必要としている。

流動性は規制によってますます形成されるようになっています。資本は、安定したコインが規制され、出口チャネルが確実なところに集中する傾向があります。

結論:推測のない測定

市場が成熟しているかどうかを理解するには、データを見る必要があります:

- 主要な取引所における1%の流動性。

- 固定サイズ注文の標準化されたスリッページ

- レバレッジの温度計としての永久契約の資金調達率

- 作成/償還データと相互参照されるETFのボリューム

これらの層が一体となって改善されれば、ビットコインは広く取引可能な資産になります。そうでなければ、機関投資家は買い続けるだろうが、細心の注意を払い、デリバティブ商品に避難し、流動性の低い時間帯をハイリスクゾーンとして扱うだろう。